受付営業時間:10:00〜18:00(土日祝休)

福利厚生の充実や退職金制度を導入したいのであれば、企業型確定拠出年がおすすめです!興味を寄せる方のために「専門プランナーによる無料説明会」も実施しておりますので、ぜひご活用ください!

「貯蓄から投資」のための「資産所得倍増プラン」では、投資による資産所得の倍増を目指して、NISA(少額投資非課税制度)の抜本的拡充や、iDeCo(個人型確定拠出年金)制度の改革、国民の預貯金を資産運用に誘導する新たな仕組みの創設を、国が発表しました。一見よく見えますが、裏を返せば国民の老後は年金だけでは暮らしていけないので、自分たちで資産形成をしてくださいと匙を投げられたとも言えます。

国民の老後が年金だけでは生活が賄いきれないから、それぞれが投資をして資産を増やしてくださいと国が言っている以上、あなたの会社で働いている従業員にも当てはまります。給料だけではどうしても十分な貯金ができず、仮に給料をアップしてあげていたとしても、各税金の圧迫により、いつまでも負のループに陥った状態なのです。

従業員が将来の不安なく、長く会社で働いてもらうには給料だけでなく資産形成できる福利厚生が急務になっています。資産形成できる福利厚生、それは「退職金制度」が挙げられます。あなたの会社では退職金制度は導入されているでしょうか?もしされていないのであれば、今後の日本において優秀な授業員の流出・良い人材が確保できないことに繋がっていきます。

会社で老後の資産を積み立てられる「退職金制度」があれば従業員は将来を安心して働き続けてくれる。それが分かっても、会社が負担して退職金制度を導入することはリスクが伴います。

ですがご安心ください!その問題を解決する制度があります。それこそが「企業型確定拠出年金」なのです。

さらに「企業型確定拠出年金」は厚生労働省が管轄する国の制度。安心して導入することが可能です!

従業員が将来の不安なく、長く会社で働いてもらうには、給料だけでなく資産形成できる福利厚生が急務になっています。資産形成できる福利厚生、それは「退職金制度」が挙げられます。あなたの会社では退職金制度は導入されているでしょうか?もしされていないのであれば、今後の日本において優秀な授業員の流出・良い人材が確保できないことに繋がっていきます。

会社で老後の資産を積み立てられる「退職金制度」があれば、従業員は将来を安心して働き続けてくれる。それが分かっても、会社が負担して退職金制度を導入することはリスクが伴います。

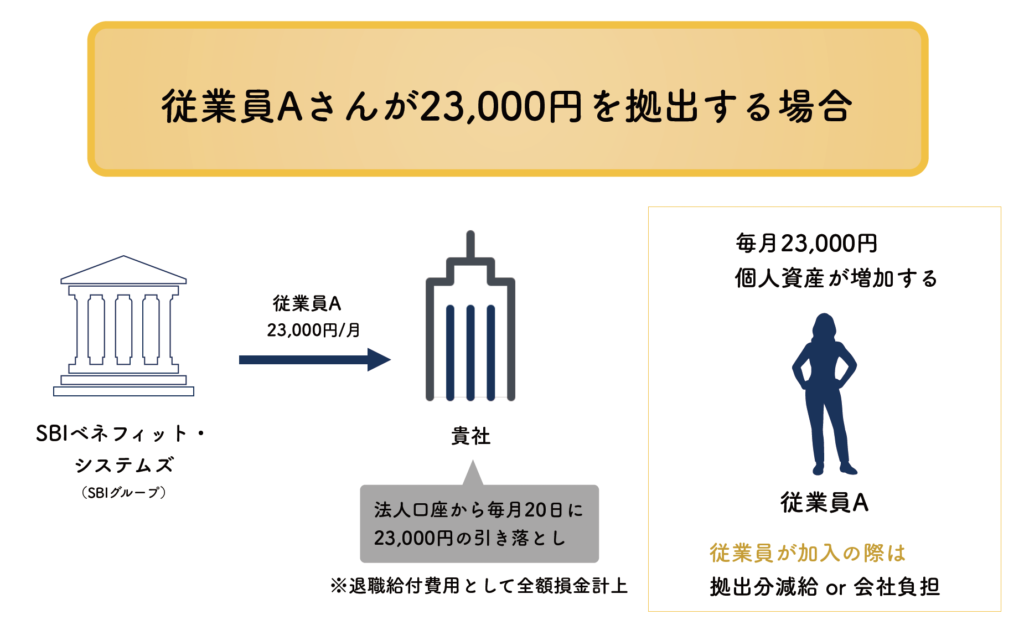

通常の退職金制度は、会社が従業員に対して一律の掛金を積立していき、従業員が定年を迎えた際に退職金を支払ってあげるもの。ですが企業型確定拠出年金の場合、授業員の給料天引きの形で掛金の積立を行うことができるので、会社が掛金をかけなくても退職金制度を導入することが可能になります!

また経営者様は

経営者の方に限りますが、企業型確定拠出年金でかけた掛金は個人の所得とならないので、100%会社の経費で老後の個人資産を形成することが可能です。月額55,000円まで掛けることができ、年間660,000円もの金額を、会社の経費にしながら、自身の老後資産を効率よく積み立てることができるのです。

企業型確定拠出年は非常に優れた国の制度です。ですが公にはあまり公表されていないため多くの会社がその存在を知らないのが現状です。

ただし、今後の企業において導入しているかどうかが従業員を末長く働いてもらうための大きなカギになってきます。

企業型確定拠出年は非常に優れた国の制度です。ですが公にはあまり公表されていないため、多くの会社がその存在を知らないのが現状です。

ただし、今後の企業において導入しているかどうかが、従業員を末長く働いてもらうための大きなカギになってきます。

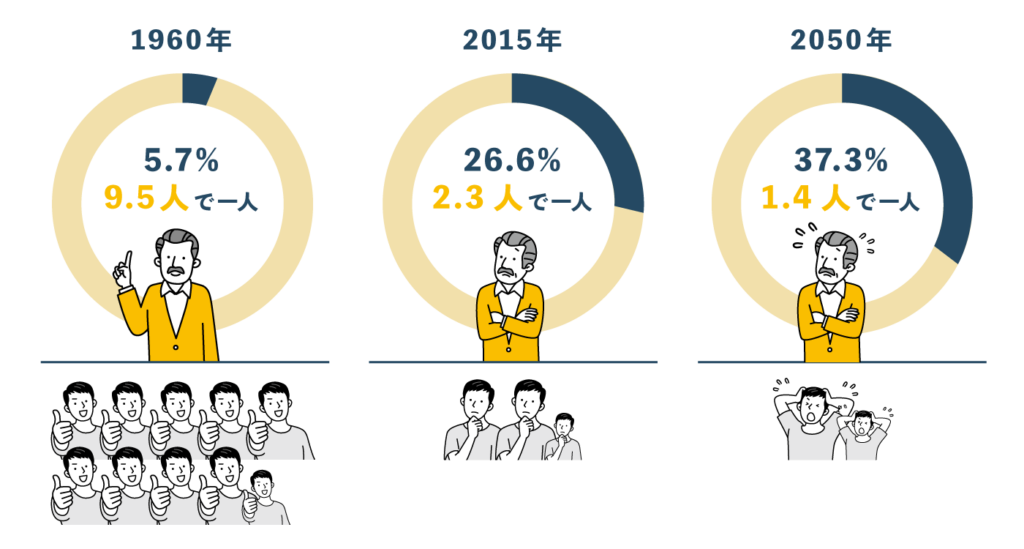

企業型確定拠出年金を導入している人数が全国で747万人。日本の労働人口がおおよそ6800万人程度なので、約9人に1人は導入している計算になります。それに対し導入している会社の数は38,000社と、全国に430万の会社があるにもかかわらず約120社に1社しか導入されていません。これは賢い大企業のみがしっかりと導入しているからに他なりません。

大企業であれば企業型確定拠出年金を導入するにあたっての手続きや運用を自社内で管理することができますが、中小企業・零細企業では自社内だけで管理するのは厳しいのが現状です。そのため、中小企業・零細企業が企業型確定拠出年金を導入するには、しっかりとサポートしてくれる企業と連携をとる必要があります。

普段皆さんが毎月給料から天引きされて積立されている国民年金や厚生年金は公的年金であり、今その公的年金だけでは老後を支えることが出来なくなっているため、その不足を補うためにも私的年金が注目されています。その私的年金の中で代表的なものがiDeCoであり、企業型確定拠出年金です。

なぜこのような制度が進んでいるかの背景には少子高齢化による若者の減少と高齢者の増加があります。年金の財源は今働いている若者なのですが、どんどんその負担は増していく一方で皆さんが60歳を超える頃には年金で支給できる金額が減るため自助努力で積み立ててくださいと皆さん一人一人が老後に対して資産形成をしなければいけない状態になっています。

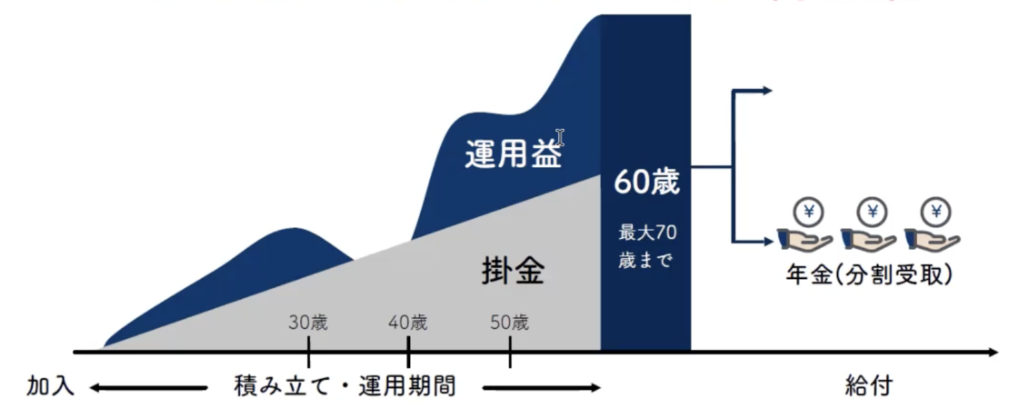

企業型確定拠出年金の名前は、まだあまり聞き馴染みがないかもしれません。ですがiDeCoの名前は聞いたことがあるのではないでしょうか。iDeCoとは積み立てたお金を投資信託で運用することで利益をあげ、60歳になった際に元金+運用益を丸々もらえる仕組みのことです。そのiDeCoのさらに優遇措置の高い上位版が、企業型確定拠出年金なのです。

(想定利回り8%で計算)

それではここで企業型確定拠出年金を導入し、30歳の従業員が定年までの30年間積み立て場合のシミュレーションをしてみましょう。利回りは6%〜17%になるので、想定として8%で計算しています。元本360万円に対し運用収益は約1,130万円となり、合計1,490万円もの退職金を従業員に与えることが出来ます。しかもこの月々の1万円は従業員の天引きで、会社から掛け金なしで可能になるため、会社にとっても従業員にとっても良い結果となります。

なぜこのような制度が進んでいるかの背景には、少子高齢化による若者の減少と高齢者の増加があります。年金の財源は今働いている若者なのですが、どんどんその負担は増していく一方で、皆さんが60歳を超える頃には年金で支給できる金額が減るため自助努力で積み立ててくださいと、皆さん一人一人が老後に対して資産形成をしなければいけない状態になっています。

30歳 従業員

月1万円/30年間積み立てた場合

一般的な退職金制度は、会社側が掛金を負担するものですが、企業型確定拠出年金であれば給与の天引きから掛けることが出来ます。もちろん会社側で掛けてあげることも出来ます。ただし、個人での積立はできないため、会社が一度従業員の積立を立て替え、従業員の給料から天引きすることで、会社の負担を0にすることが可能です。また従業員が加入するかは選択制で、するしないの判断は従業員一人一人が決めることが出来ます。

企業型確定拠出年金は従業員の社会保険や税金にも大きなメリットを与えます。iDeCoなどの個人で拠出する場合、給料をもらった後に自身で積立するので、社会保険等は給料の額面から算出されます。それに対し、企業型確定拠出年金は、給料を受け取る前に会社側で掛金として積立するので、社会保険料等を下げることが出来ます。これにより従業員一人一人の節税も行えるので、とても大きなアドバンテージとなります。

求人票に退職金制度ありと記載できる

iDeCo・DC加入者の移管可能

60歳まで引き落としできないので退職リスクの軽減

企業型確定拠出年金を導入することで得られるメリットは既存従業員にだけではありません。各求人媒体には「退職金制度あり」の記載を行うことができすでに加入している意識の高い人材にも移管を促せるため有能な人材をしっかりと確保するためのアピールにつながります。

企業型確定拠出年金は厚生労働省が認可した運営管理機関のみが取次をサポートをすることができ、ビジネスパートナーはその狭き門をクリアしたエキスパートです。

ビジネスパートナーは社会保険労務士法人のため、就業規則の作成・添削・及び厚生労働省への認可申請を一気通貫で行えるのでスピーディーな対応が可能。

掛金の変更・新規加入者の登録手続き・就業規則の規約変更など、煩雑な手続きもお任せください。迅速なフォロー体制でお客様の負担を限りなくお掛け致しません。

企業型確定拠出年金は投資信託の運用なので、どこに投資するかの資産運用の知識も大切です。従業員への説明セミナーなど、投資教育もしっかりサポートいたします。

まずはお気軽にご相談ください。より多くの中小企業へ企業型確定拠出年金を導入していくために納得いくまで詳しくご説明いたします。

企業型確定拠出年金を導入することで得られるメリットは既存従業員にだけではありません。各求人媒体には「退職金制度あり」の記載を行うことができ、すでに加入している意識の高い人材にも移管を促せるため、有能な人材をしっかりと確保するためのアピールにつながります。

まずはお気軽にご相談ください。より多くの中小企業へ企業型確定拠出年金を導入していくために、納得いくまで詳しくご説明いたします。

経営者にとって「企業型確定拠出年金」が、どのような効果・活用ができるのか。より詳しく解説した動画・PDF資料をご用しております。ぜひ、ご確認ください。

「企業型確定拠出年金」は、従業員の福利厚生に多大な恩恵を与えます。より良い会社づくりのための資料として、人事・総務の方もぜひご確認ください。